车票都可以抵扣吗?车票应该如何入账?报销车票还用交个税吗?今天我们一次性说清楚!

- 01 -

定了!车票抵扣新标准!

以后都按这个来!

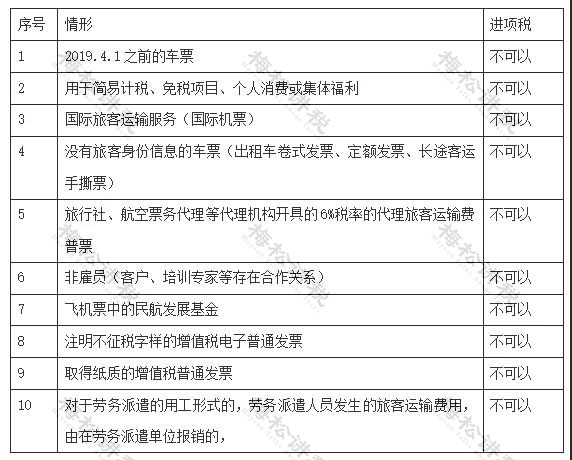

车票从2019年4月1日起就可以抵扣了,但并不是所有的车票都可以抵扣进项税,这里存在一定的误区,下面我们总结了车票不能抵扣的10种情形:

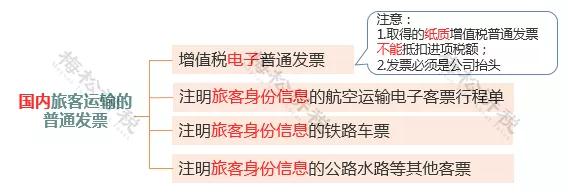

只有以下4种车票符合抵扣:

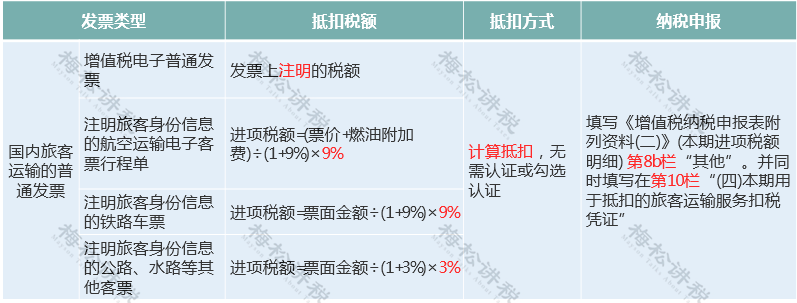

总结:车票可以抵扣,必须同时满足:

1.报销人员是与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;

2.属于国内旅客运输服务;

3.用于生产经营所需。

附:一图了解车票抵扣申报问题

- 02 -

车票入差旅费,还是福利费?

千万别搞错,损失会计自己承担!

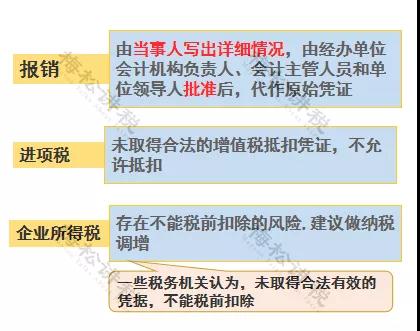

关于车票入账问题,一说大家马上会想到“差旅费”。但,并非所有的车票都入差旅费,实务中还是要根据业务的性质来划分。

税前扣除问题

政策依据:国税函〔2009〕98号、财行〔2013〕531号、企业所得税法、企业所得税法实施条例。

另外需要注意的是

:上述车票如果属于福利费,除了增值税不能抵扣、企业所得税税前扣除有限制外,还需要并入工资、薪金,代缴代扣个人所得税。

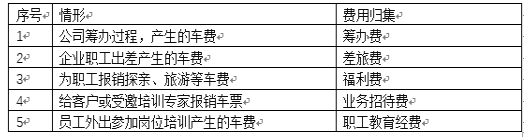

附:一图了解车票入职工福利费和差旅费的税务差异

- 03 -

车票入账,常见的6大误区

现在仍有很多会计对车票入账存在一定的误区,下面我们总结了6点,供大家学习~~~

案例1:公司员工做火车回家探亲发生的车票费用1000元;

误区一 :车票都入“差旅费”

借:管理费用-差旅费 917.43

应交税费-应交增值税(进项税)82.57(1000÷1.09)

贷:现金/银行存款 1000

错误:应计入职工福利费,进项税不允许抵扣

误区二:进项税=按票面金额税率

假设:上述案例属于出差期间产生的差旅费

借:管理费用-差旅费 1000

应交税费-应交增值税(进项税)90(=1000×9%)

贷:现金/银行存款 1090

错误:其进项税计算错误,进项税=进项税额=票面金额÷(1+9%)×9%

误区三:车票入“福利费”可以抵扣进项税

借:应付职工薪酬-福利费 917.43

应交税费-应交增值税(进项税)82.57

贷:现金/银行存款 1000

结转:借:管理费用-福利费 917.43

贷:应付职工薪酬-福利费 917.43

错误:根据财税〔2016〕36号文规定,用于集体福利或个人消费,其进项税额不得抵扣,如果已经抵扣作转出处理 。

案例2:公司为客户报销来往机票,金额1470元(票价1320元、燃油附加费(YQ)100元和民航发展基金(CN)50元)

误区四:给客户报销的机票可以抵扣进项税

借:管理费用-业务招待费 1352.75

应交税费-应交增值税(进项税)117.25(1420÷1.09)

贷:现金/银行存款 1470

错误:根据国家税务总局公告2019年第31号文规定,只有是与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工发生的国内运输服务,才可以抵扣进项税。

误区五:飞机票的进项税=票面金额÷(1+9%)×9%

假设,案例2的机票是本公司员工出差产生的

借:管理费用-差旅费 1348.62

应交税费-应交增值税(进项税)121.38(1470÷1.09)

贷:现金/银行存款 1470

错误:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%,不包含民航发展基金。

误区六:国内国际机票都可以抵扣

假设,案例2是本公司员工去境外所产生的

借:管理费用-差旅费 1352.75

应交税费-应交增值税(进项税)117.25(1420÷1.09)

贷:现金/银行存款 1470

错误:根据国家税务总局公告2019年第31号文规定,属于国内旅客运输服务,其进项税可以抵扣。所以,国际机票不可以抵扣进项税。

- 04 -

提醒!车票“无纸化”后

报销凭证只能打印一次

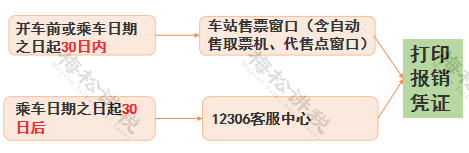

一、如何取得报销凭证

二、报销凭证只能打印一次,丢失了如何处理?

虽然车票实行电子化,但报销凭证只能打印一次。如果不慎丢失了建议按以下处理