简析研发费用加计扣除热点问题

疫情当下,为支持园区企业复工复产,现就国家2018年9月21日发布的企业研发费用税前加计扣除新政策的热点问题进行梳理,旨在服务园区企业,加大研发投入,促指标稳增长。

1、 研发费用加计扣除的内容是什么?

企业开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时加计扣除,在2018.1.1---2020.12.31期间,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

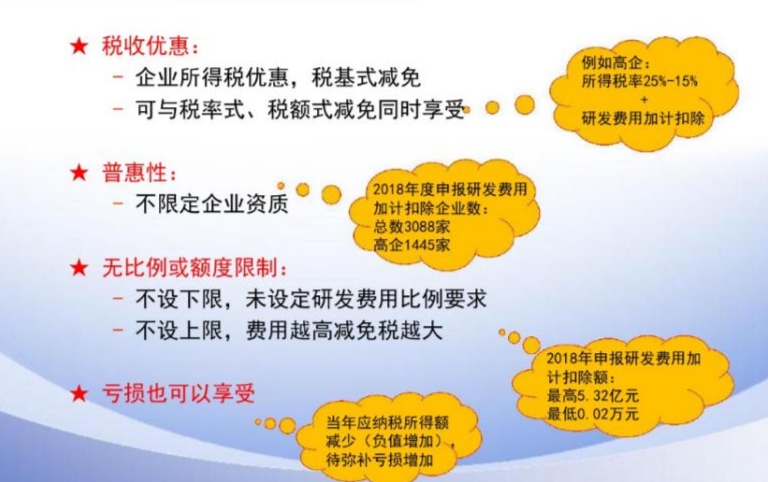

2、研发费用加计扣除可享受的优惠有哪些?

3、外聘人员劳务费用能否加计扣除?

直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用,允许加计扣除。

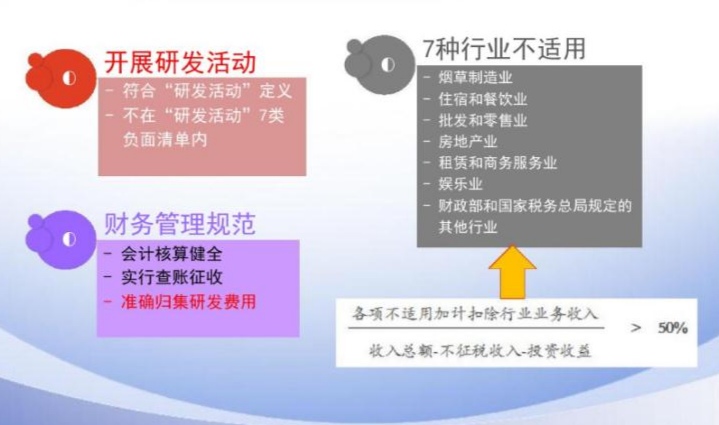

4、哪些企业可以享受加计扣除?

5、研发费用加计扣除政策对企业会计核算有什么要求?

企业应按照国家财务会计制度要求,对研发支出进行会计处理。同时,对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额;企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

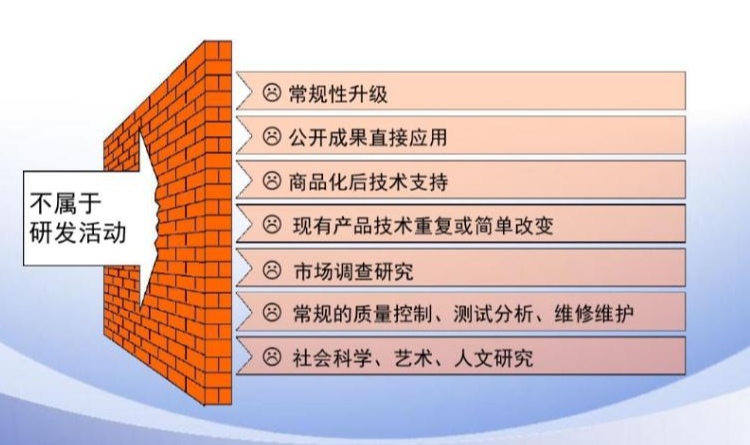

6、研发费用的“负面清单”?

7、企业当年符合条件的研发费用没有享受加计扣除政策,是否可以追溯享受?

企业当年符合条件未及时享受加计扣除税收优惠的,可以追溯享受,追溯期限最长为3年。

以上内容根据已出台的政策法规及相关解读文件整理汇总而成,若有新政策法规或相关解读文件出台,请以新文件为准。